近日,《全球氫流動(Global Hydrogen Flows)》報告強調,長距離和跨境氫貿易將在全球范圍內以最具成本效益的方式實現最低成本的氫供應,并在需求匹配方面發揮關鍵作用。長途和國際氫貿易流動在幫助加速向凈零過渡的同時,可使整個氫價值鏈的系統總成本減少多達6萬億美元。

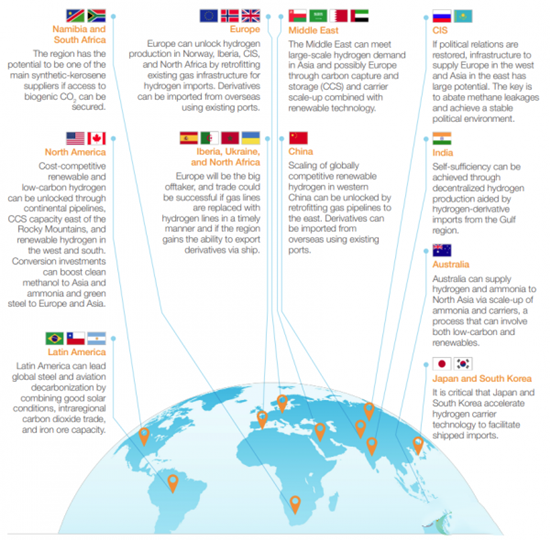

這項研究確定了氫氣貿易的不同模式。純氫預計將是一項“區域性”業務,將主要從國內采購或從附近地區通過管道輸送,如果沒有管道可以選擇,那么只能通過載體(氨、液氫或LOHC)運輸。

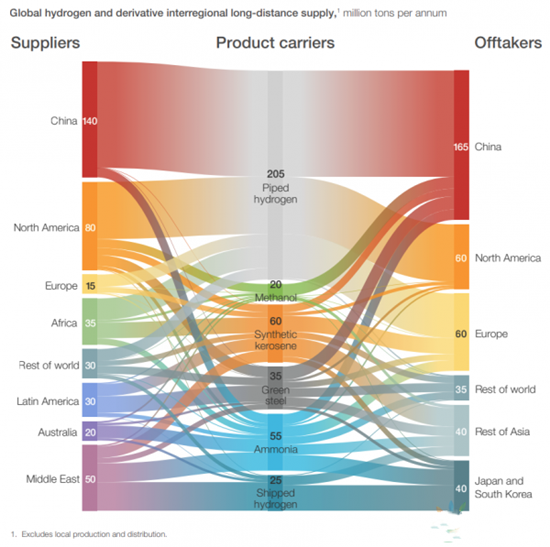

氫氣貿易流的演變預計將經歷四個不同的階段,首先是到2025年的氫氣衍生產品運輸,其次是到2030年的長距離氫氣管道出現,到2040年的運輸和管道達到規模,直至2050年實現完全成熟的貿易市場。研究表明,要實現全球凈零排放目標,大約60%的清潔氫必須通過長途運輸。

麥肯錫高級合伙人Bernd Heid說:“氫及其衍生品將被廣泛交易,從而降低高達25%的供應成本。這意味著我們現在需要為可再生能源系統開發管道、運輸和轉換等基礎設施。到2040年,可以通過管道運輸1億噸以上的氫氣,到2050年,氫氣和衍生品的運輸規模將與今天的液化天然氣(LNG)類似。

《全球氫流動》分析顯示1,中國、印度、日本、韓國、歐洲和北美將占全球氫需求的75%。在未來幾年,中國將成為最大的消費國。生產成本和產量潛力在各區域之間差別很大,一些最好的生產區域遠離主要消費地區。

一些地區,如智利和中東,將比其他地區具有成本競爭優勢,33%的氫生產成本將低于每公斤1美元。因此,貿易流動將持續發展——將有競爭力的供應地與需求中心聯系起來。為實現貿易,到2030年將需要1500億美元的投資,到2050年將累積到1.5萬億美元。相比之下,目前全球能源基礎設施的年度投資為每年5000億美元。

上海國際客車展獲悉,印度在2025年1月至6月期間注冊了2100輛電動巴士,與當年前五個月的1571輛相比增長了33%。這一增長勢頭,尤其是在6月份尤為強勁。 據政府公開數據,五家制造商占據了超過90%的市場份額。 PMI Electro Mobility在半年排名中領先,交付了542輛電動巴士,市場份額為25.8%。其業績主要得益于春季月份的表現,僅4月和5月就貢獻了超過60%的總交付量。緊隨其后的是Switch Mobility,交付了503輛電動巴士(占24.0%),第一季度的表現穩定,在4月份短暫暫停后,6月份出現了強勁反彈。 Olectra Greentech以366輛(17.4%)的銷量位列第三,整個學期保持穩定的交付速度。JBM Auto在六月強勢回歸,注冊了111輛,占其本季度總銷量的三分之一以上。該公司共售出298輛,市場份額為14.2%。 曾經在印度電動巴士市場上占據主導地位的塔塔汽車公司,在2025年上半年登記了132輛(占6.3%),相比其在2024年的領導地位(當時登記了超過1400輛電動巴士),這一數字顯得較為平淡。 在新興制造商中,Pinnacle Mobility Solutions 憑借 126 輛的銷量獲得了關注,這些銷量幾乎全部是在六月份取得的。盡管在第二季度沒有出現,但 Aeroeagle Automobiles 在 2025 年初的幾個月里交...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號