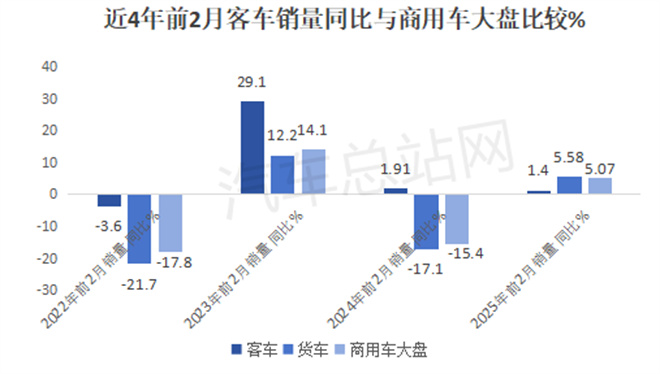

根據(jù)中汽協(xié)數(shù)據(jù),2025年前2月我國客車累計銷售7.18萬輛,同比增長1.4%,跑輸并領跌我國商用車大盤5.07%的同比增速。

而在2022年、2023年和2024年的前2月,均是客車同比領漲商用車大盤,自然也跑贏對應時期的貨車市場。(下圖數(shù)據(jù)來源:中汽協(xié))

為何會出現(xiàn)這種情況?這背后到底有哪些隱情?根據(jù)汽車總站網(wǎng)調(diào)研分析,主要原因有三個方面:

一、輕客市場“涼了”。

輕客在我國客車行業(yè)歷來占據(jù)8成以上的市場份額,對客車行業(yè)的影響舉足輕重。

根據(jù)中汽協(xié)數(shù)據(jù),2025年前2月我國客車累計銷售7.18萬輛,同比增長1.4%。其中輕客累計銷售5.9萬輛,銷量同比只增長0.01%。可見與去年同期比較,今年前2月的輕客市場實際上幾乎沒有增長,并跑輸客車整體市場的同比增速(1.4%),銷量占據(jù)了客車總銷量82.2%的權重,因此嚴重拉低了客車行業(yè)的整體增速。

之所以會如此,首先新能源輕客物流車市場受到了新能源輕卡的強力擠壓。

根據(jù)終端上牌數(shù)據(jù),2025年前2月我國新能源輕客實銷近1.6萬輛(含4.5米—7米車型,以4.5米—6米封閉廂式的輕客物流車型為主體,下同),同比呈現(xiàn)了微弱的下降態(tài)勢,與高速增長的新能源商用車整體市場“背道而馳”。這主要是由新能源輕客物流車銷量同比下滑導致的。

進一步分析可知,新能源輕客物流車市場之所以呈現(xiàn)下滑,主要是受到了新能源輕卡(含小卡)等的擠壓,導致市場空間變小。

根據(jù)終端上牌數(shù)據(jù),2025年前2月國內(nèi)新能源輕卡(含小卡)累計銷售近2萬輛,同比增長近2倍。可見,今年前2月新能源輕卡(含小卡)不僅銷量比新能源輕客多,同比增速也遠高于新能源輕客市場。

根據(jù)汽車總站網(wǎng)近期調(diào)研,目前城配市場用戶在選擇新能源輕型物流車時,越來越傾向于新能源輕卡(小卡)。主要原因有以下幾點:

一是新能源輕客物流車載貨空間相對較小,在裝載貨物方面與新能源輕卡相比處于劣勢。

目前,長軸版的新能源輕客貨箱容積一般在7-12方之間,而中短軸版的新能源輕客貨箱容積一般只在5-6方。而市場上常見的合規(guī)4.2米輕卡貨箱容積一般在17-20方之間,顯然大于新能源輕客,在裝載貨物具有較大優(yōu)勢,這對靠多拉貨來賺取更多利潤的用戶來講格外重要。

二是近期大電量電動輕卡產(chǎn)品層出不窮,擠壓了“中規(guī)中矩”的新能源輕客物流車市場。

根據(jù)工信部近期發(fā)布的汽車產(chǎn)品公告可知,我國帶電量在100度電以上的大電量新能源輕卡新品如雨后春筍,不斷推向市場。帶電量在140度電以上的電動輕卡也越來越多。

大電量輕卡產(chǎn)品頻頻上市,意味著新能源輕卡物流車在城配市場中的續(xù)航里程更長、運營效率更高,給用戶帶來的收益更快更多。

而目前國內(nèi)新能源輕客的帶電量超過100度電的產(chǎn)品不多,帶電量在50度-100度的新能源輕客物流車比較多。

比如,市面上銷量較好的上汽大通新能源輕客物流車EV80(配置|詢價),配備的是77度電的磷酸鐵鋰電池。當然也有可選裝100度電及以上的新能源輕客新品,比如南京依維柯聚星(配置|詢價)eV可;遠程超級VAN(配置|詢價)也可選裝106度電。

三是新能源輕客車身結構是承載式,不能承受頻繁載貨卸貨的“折騰”。

輕客車身大多是承載式結構,對于城配物流市場的頻繁載貨或卸貨,一般的輕客車身容易變形,客戶對新能源輕客的耐用性產(chǎn)生了顧慮。

正是上述幾個因素的綜合作用,導致目前新能源輕客物流車在城配市場受到新能源輕卡的不斷擠壓而逐漸處于下風。

其次,當前仍沒有特殊政策專門刺激新能源輕客市場。

2025年1月國家發(fā)展改革委、財政部聯(lián)合發(fā)布的《關于2025年加力擴圍實施大規(guī)模設備更新和消費品以舊換新政策的通知》強調(diào),2025年要提高新能源城市公交車及動力電池更新補貼標準。加力推進城市公交車電動化替代,更新車齡8年及以上的城市公交車,平均每輛車補貼額由6萬元提高至8萬元。

不過這個《通知》主要針對6米以上大中型新能源公交客車市場,對新能源輕客特別是新能源輕客物流車市場起到的刺激作用不大。

再次,輕客市場已被提前透支。

去年以來我國旅游市場火熱,部分旅游景區(qū)人滿為患,不少景點購買了大量輕客車輛作為接駁和緩解景區(qū)交通的工具,一定程度上提前透支了今年前2月的輕客市場。

二、大中型傳統(tǒng)動力客車市場同比增速明顯收窄。

根據(jù)中國客車統(tǒng)計信息網(wǎng)數(shù)據(jù),2025年前2月我國大中型傳統(tǒng)動力客車累計銷售8618輛,比2024年同期的7941輛增長9%,而2024年前2月傳統(tǒng)動力大中型客車同比大漲近120%。

也就是說,2025年前2月大中型傳統(tǒng)動力客車的同比增速相對2024年同期的增速縮窄了近111個百分點,這無疑較大的影響了今年前2月我國客車市場的同比增速。

主要原因有三個方面:

一是隨著“雙碳”戰(zhàn)略的推進,各地對大中型客車的環(huán)保考核越來越嚴格,一定程度上限制了大中型傳統(tǒng)動力客車市場的快速發(fā)展。

二是受多元化中長途交通工具的擠壓,飛機、高鐵、動車及私家車不斷普及,大中型傳統(tǒng)動力客車市場受到了一定的沖擊,銷量增速受到了影響。

三是去年同期旅游市場火爆,傳動動力大中型客車銷量基數(shù)較高,給今年前2月傳統(tǒng)動力的大中型客車市場同比增長帶來了壓力。

三、大型客車出口市場增速放緩。

根據(jù)中國客車統(tǒng)計信息網(wǎng)數(shù)據(jù),2025年前2月我國大型客車累計出口4318輛,同比增長只有0.33%,跑輸客車行業(yè)1.4%的同比增速。而2024年同期我國大型客車出口同比增長6成多。可見,今年前2月我國大型客車出口市場趨緩現(xiàn)象特別明顯。

上海國際客車展獲悉,印度在2025年1月至6月期間注冊了2100輛電動巴士,與當年前五個月的1571輛相比增長了33%。這一增長勢頭,尤其是在6月份尤為強勁。 據(jù)政府公開數(shù)據(jù),五家制造商占據(jù)了超過90%的市場份額。 PMI Electro Mobility在半年排名中領先,交付了542輛電動巴士,市場份額為25.8%。其業(yè)績主要得益于春季月份的表現(xiàn),僅4月和5月就貢獻了超過60%的總交付量。緊隨其后的是Switch Mobility,交付了503輛電動巴士(占24.0%),第一季度的表現(xiàn)穩(wěn)定,在4月份短暫暫停后,6月份出現(xiàn)了強勁反彈。 Olectra Greentech以366輛(17.4%)的銷量位列第三,整個學期保持穩(wěn)定的交付速度。JBM Auto在六月強勢回歸,注冊了111輛,占其本季度總銷量的三分之一以上。該公司共售出298輛,市場份額為14.2%。 曾經(jīng)在印度電動巴士市場上占據(jù)主導地位的塔塔汽車公司,在2025年上半年登記了132輛(占6.3%),相比其在2024年的領導地位(當時登記了超過1400輛電動巴士),這一數(shù)字顯得較為平淡。 在新興制造商中,Pinnacle Mobility Solutions 憑借 126 輛的銷量獲得了關注,這些銷量幾乎全部是在六月份取得的。盡管在第二季度沒有出現(xiàn),但 Aeroeagle Automobiles 在 2025 年初的幾個月里交...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內(nèi)容版權歸作者及來源網(wǎng)站所有,本站原創(chuàng)內(nèi)容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網(wǎng)安備 31011302006543號

滬公網(wǎng)安備 31011302006543號