近日,《恩施州大產業發展規劃(2022—2035年)》印發,文件提出:“到2035年,形成5個千億級產業集群,力爭五大產業集群總產值達到10000億元,每個縣(市)有5個左右的百億產業,全面建成綠色現代產業體系,力爭進位步入全省第二方陣前列,成為美麗湖北綠色崛起的重要增長極。”

在清潔能源領域,文件要求:打造大而全的清潔能源產業。建設頁巖氣全產業鏈,優化形成“氣—風—光—水—儲—生—熱”全類型清潔能源供給布局。到2026年,清潔能源綜合產值達到300億元;到2035年,綜合產值達到1200億元。

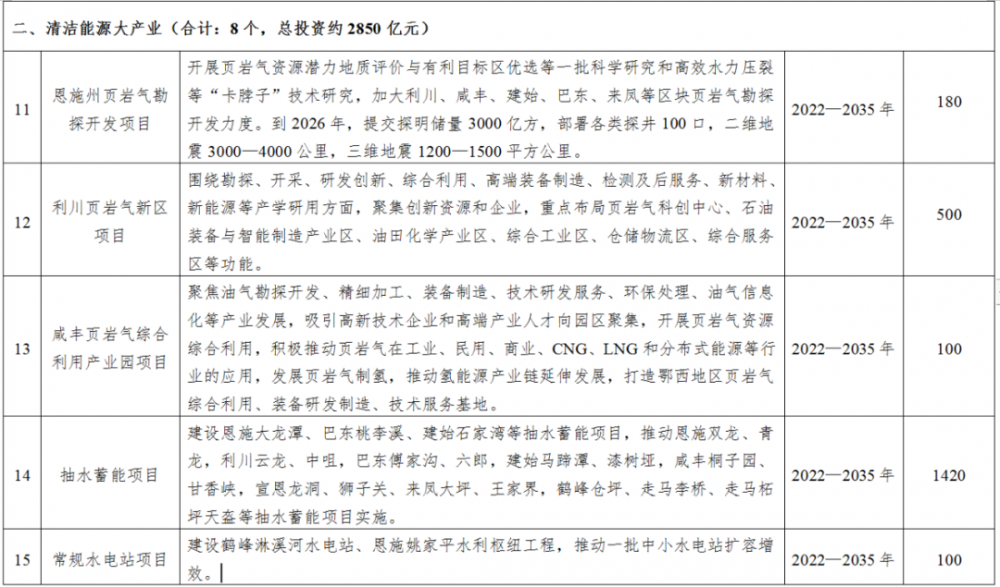

在咸豐頁巖氣綜合利用產業園項目中,發展頁巖氣制氫,推動氫能源產業鏈延伸發展,打造鄂西地區頁巖氣綜合利用、裝備研發制造、技術服務基地。

官方解讀:

根據工作安排,省發改委起草了《恩施州大產業發展規劃(2022-2035年)》(以下簡稱《規劃》),現就《規劃》編制有關情況作如下說明。

一、編制過程

編制組會同行業專家對恩施州生態旅游、清潔能源、富硒產業、生物醫藥、綠色建材、數字經濟等產業發展的基礎、現狀、趨勢進行深入調研,多方聽取重點企業、行業協會的訴求與建議,廣泛征求省直相關部門、恩施州的意見和建議,組織專家認真研究論證,修改完善,最后形成《規劃》。

二、主要內容

《規劃》由正文和4個附件構成。正文分四個部分。第一章為發展基礎與機遇,主要分析恩施州發展大產業的資源優勢、產業現狀、現實瓶頸和發展機遇。第二章為總體要求,主要包括指導思想、基本原則、目標定位、空間布局。第三至七章為重點任務。第八至九章為工程保障。4個附件為四張清單。

(一)錨定“提檔、進位”兩個階段目標

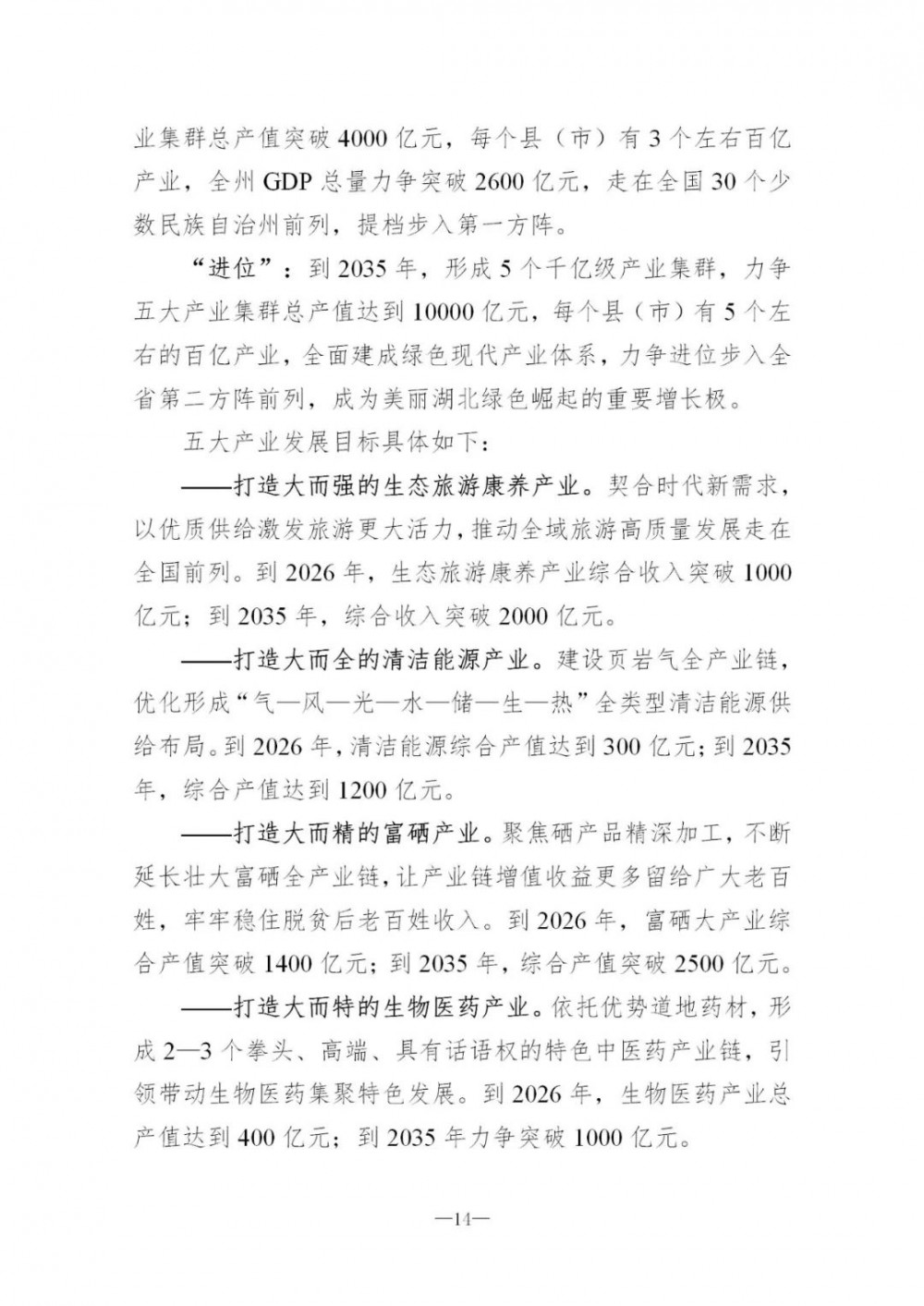

統籌全省區域發展任務和恩施州未來發展潛力與重心,并借鑒國內相似少數民族地區成功發展路徑,提出“2026年提檔、2035年進位”兩個階段性發展目標。“提檔”:到2026年,形成3個千億級產業集群、五大產業集群總產值突破4000億元,每個縣(市)有3個左右百億產業,全州GDP總量力爭突破2600億元,走在全國30個少數民族自治州前列,提檔步入第一方陣。“進位”:到2035年,形成5個千億級產業集群,力爭五大產業集群總產值達到10000億元,每個縣(市)有5個左右的百億產業,全面建成綠色現代產業體系,力爭進位步入全省第二方陣前列,成為美麗湖北綠色崛起的重要增長極。

(二)聚力“一區兩都三地”六大定位

按照省第十二次黨代會對恩施州的定位,結合五大產業發展目標,提出“打造全國‘兩山’實踐創新示范區、世界康養旅居之都、世界硒產業之都、國家頁巖油氣政產學研用高地、華中地區重要的中醫藥現代化產業基地和武陵山區綠色新興產業集聚地”的六大定位。

(三)主攻五大產業方向

立足特色優勢資源、面向未來發展新風向,主攻五大產業方向,奮力打造五個千億級產業集群,構建恩施綠色現代產業體系。

1.打造大而強的生態旅游康養產業。契合時代新需求,以優質供給激發旅游更大活力,推動全域旅游高質量發展走在全國前列。到2026年,生態旅游康養產業綜合收入突破1000億元;到2035年,綜合收入突破2000億元。

2.打造大而全的清潔能源產業。建設頁巖氣全產業鏈,優化形成“氣-風-光-水-儲-生-熱”全類型清潔能源供給布局。到2026年,清潔能源綜合產值達到300億元;到2035年,綜合產值達到1200億元。

3.打造大而精的富硒產業。聚焦硒產品精深加工,不斷延長壯大富硒全產業鏈,讓產業鏈增值收益更多留給廣大老百姓,牢牢穩住脫貧后老百姓收入。到2026年,富硒大產業綜合產值突破1400億元;到2035年,綜合產值突破2500億元。

4.打造大而特的生物醫藥產業。依托優勢道地藥材,形成2-3個拳頭、高端、具有話語權的特色中醫藥產業鏈,引領帶動生物醫藥集聚特色發展。到2026年,生物醫藥產業總產值達到400億元;到2035年力爭突破1000億元。

5.打造大而新的綠色新興產業。面向未來和技術前沿,以新業態、新模式、新技術打造產業閉環,壯大電子信息、新型建材、新型煙草制品等新興產業,形成產業發展新增長極。到2026年,綠色新興產業總產值力爭達到1100億元;到2035年,總產值達到3000億元。

(四)實施七個保障工程

規劃實施壯鏈強核固筋、創新驅動賦能、質量品牌領航、招商筑巢引鳳、對口合作造血、開放協同融通、要素保障護航等七大工程,加快推進五大產業集群跨越式發展。

(五)編制四張清單

編制了《規劃》閉環推進機制、支持政策、策劃項目和招商企業等四張清單,形成以重大項目為牽引,以龍頭企業為骨干,以社會各方力量為支撐的實施機制,確保規劃落地實施、管用好用。

原文如下:

上海國際客車展獲悉,印度在2025年1月至6月期間注冊了2100輛電動巴士,與當年前五個月的1571輛相比增長了33%。這一增長勢頭,尤其是在6月份尤為強勁。 據政府公開數據,五家制造商占據了超過90%的市場份額。 PMI Electro Mobility在半年排名中領先,交付了542輛電動巴士,市場份額為25.8%。其業績主要得益于春季月份的表現,僅4月和5月就貢獻了超過60%的總交付量。緊隨其后的是Switch Mobility,交付了503輛電動巴士(占24.0%),第一季度的表現穩定,在4月份短暫暫停后,6月份出現了強勁反彈。 Olectra Greentech以366輛(17.4%)的銷量位列第三,整個學期保持穩定的交付速度。JBM Auto在六月強勢回歸,注冊了111輛,占其本季度總銷量的三分之一以上。該公司共售出298輛,市場份額為14.2%。 曾經在印度電動巴士市場上占據主導地位的塔塔汽車公司,在2025年上半年登記了132輛(占6.3%),相比其在2024年的領導地位(當時登記了超過1400輛電動巴士),這一數字顯得較為平淡。 在新興制造商中,Pinnacle Mobility Solutions 憑借 126 輛的銷量獲得了關注,這些銷量幾乎全部是在六月份取得的。盡管在第二季度沒有出現,但 Aeroeagle Automobiles 在 2025 年初的幾個月里交...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號