行業主要上市公司:美錦能源;中國石化;衛星石化;嘉化能源;億華通等

本文核心數據:中國氫能產量 ; 中國加氫站數量 ; 中國氫能需求預測

氫能分為 ” 灰氫 “、” 藍氫 ” 和 ” 綠氫 “

氫能是一種二次能源,主要制備方式包括煤制氫、天然氣制氫、甲醇制氫、工業副產制氫、煉廠氣制氫、焦爐煤氣制氫等。氫能根據生產的來源,可以分為 ” 灰氫 “、” 藍氫 ” 和 ” 綠氫 “。灰氫來源于化石燃料,成本低,但是碳排放量大。藍氫也是來源于化石燃料,但使用了碳捕捉、利用與儲存 ( CCUS ) 等先進技術,碳排放量較小。綠氫是利用可再生能源 ( 太陽能、風能等 ) 制備的氫氣,制備過程沒有碳排放,但是成本較高。

中國氫氣產量達到 3342 萬噸

根據中國煤炭工業協會數據,在 2017-2021 年中國氫氣產量逐漸增長,2021 年氫氣產量約 3342 萬噸,較 2020 年增長 33.68%。

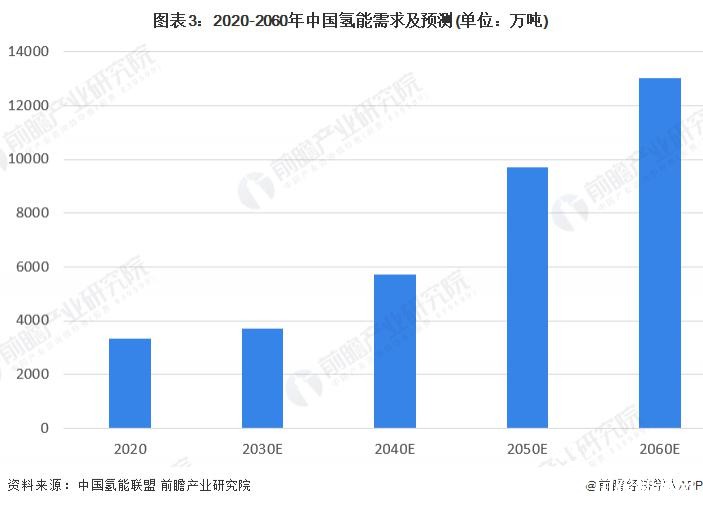

2030 年以后中國氫能需求量將激增

根據中國氫能聯盟的預測,2020 年以后中國氫能需求將持續增加,尤其是 2030 年以后,為達成 ” 碳中和、碳達峰 ” 的目標,氫能需求量將大增。到 2060 年,中國氫能年需求將超過 1.3 億噸。

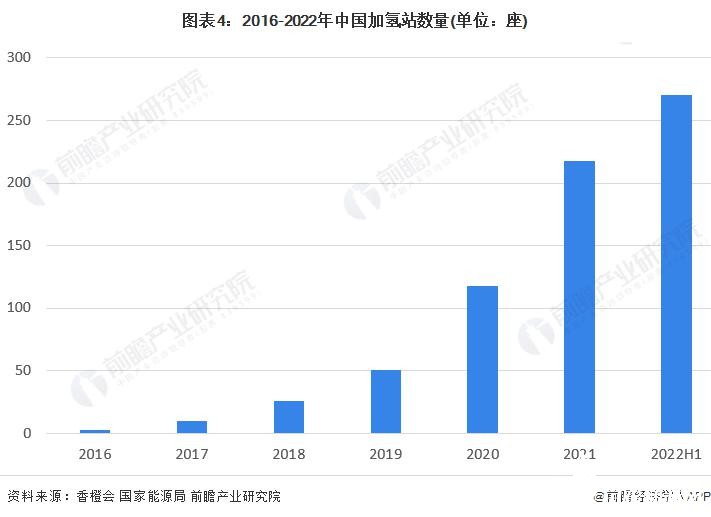

加氫站數量超 270 座

燃料電池車是氫能的主要應用領域之一,而加氫站是給氫能源汽車提供氫氣的重要基礎設施。隨著中國新能源汽車產業規模增長,加氫站需求提升,中國加氫站數量也逐年增長。截止 2022 年 6 月,中國加氫站數量超過 270 座,較 2018 年加氫站數量增長超 10 倍。

行業政策解解讀

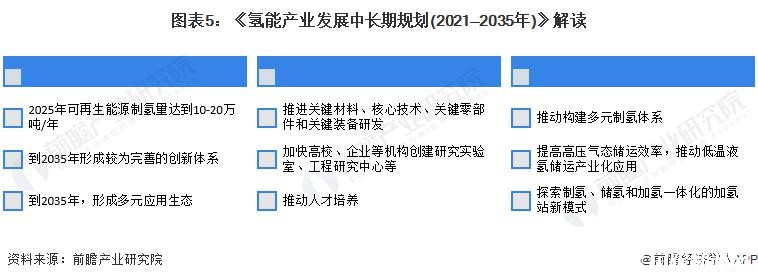

中國氫能行業處于發展初期,達到行業成熟期仍有較長的路要走。國家發改委和國家能源局 2022 年 3 月發布《氫能產業發展中長期規劃 ( 2021-2035 年 ) 》,提出到 2025 年可再生能源制氫量達到 10-20 萬噸 / 年,到 2035 年形成較為完善的創新體系,到 2035 年,形成多元應用生態。

綜上所述,氫能根據生產的來源,可以分為 ” 灰氫 “、” 藍氫 ” 和 ” 綠氫 “。2021 年底,中國氫能產量超過 3300 萬噸。從需求端看,未來中國氫能需求量將持續增長,到 2060 年預期年需求超 1.3 億噸。從下游應用看,中國加氫站數量超過 270 座。根據《氫能產業發展中長期規劃 ( 2021-2035 年 ) 》等規劃,未來中國氫能產業將逐漸完善。

更多本行業研究分析詳見前瞻產業研究院《中國氫能源行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO 募投可研、IPO 業務與技術撰寫、IPO 工作底稿咨詢等解決方案。

上海國際客車展獲悉,印度在2025年1月至6月期間注冊了2100輛電動巴士,與當年前五個月的1571輛相比增長了33%。這一增長勢頭,尤其是在6月份尤為強勁。 據政府公開數據,五家制造商占據了超過90%的市場份額。 PMI Electro Mobility在半年排名中領先,交付了542輛電動巴士,市場份額為25.8%。其業績主要得益于春季月份的表現,僅4月和5月就貢獻了超過60%的總交付量。緊隨其后的是Switch Mobility,交付了503輛電動巴士(占24.0%),第一季度的表現穩定,在4月份短暫暫停后,6月份出現了強勁反彈。 Olectra Greentech以366輛(17.4%)的銷量位列第三,整個學期保持穩定的交付速度。JBM Auto在六月強勢回歸,注冊了111輛,占其本季度總銷量的三分之一以上。該公司共售出298輛,市場份額為14.2%。 曾經在印度電動巴士市場上占據主導地位的塔塔汽車公司,在2025年上半年登記了132輛(占6.3%),相比其在2024年的領導地位(當時登記了超過1400輛電動巴士),這一數字顯得較為平淡。 在新興制造商中,Pinnacle Mobility Solutions 憑借 126 輛的銷量獲得了關注,這些銷量幾乎全部是在六月份取得的。盡管在第二季度沒有出現,但 Aeroeagle Automobiles 在 2025 年初的幾個月里交...

合作郵箱:chinaiut@sgexpo.cn

新聞熱線:021-3114 8748

廣告/媒體合作:13916277698

轉載內容版權歸作者及來源網站所有,本站原創內容轉載請注明來源

Copyright ? 晟格會展(上海)有限公司 版權所有 Powered by Tp滬ICP備18026942號-6 ![]() 滬公網安備 31011302006543號

滬公網安備 31011302006543號